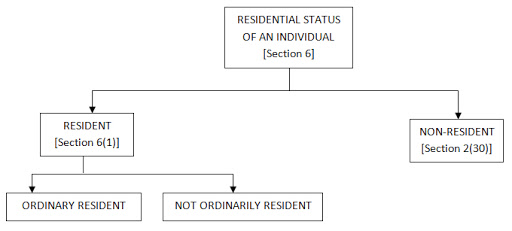

आयकर अधिनियम, 1961 की धारा 6 में किसी भी व्यक्ति के निवास से संबंधित प्रावधान हैं। किसी व्यक्ति की यह स्थिति कि वह भारत में निवासी है या अनिवासी है या सामान्य रूप से निवासी नहीं है, दरअसल अन्य बातों के अलावा इस तथ्य पर निर्भर करती है कि वह व्यक्ति एक पूरे वर्ष के दौरान कितनी अवधि तक भारत में रहता है। इस आशय के कई ज्ञापन प्राप्त हुए हैं जिनमें कहा गया है कि ऐसे अनेक व्यक्ति हैं, जो किसी विशेष अवधि के लिए पिछले वर्ष 2019-20 के दौरान भारत की यात्रा…

Read Moreआयकर अधिनियम, 1961 की धारा 6 के तहत ‘भारत में निवास’ के संबंध में स्पष्टीकरण